個人から年間110万円を超える財産をもらったときには、贈与税がかかります。

例えば、父が所有している時価2,000万円の住宅を子が1,000万円で譲り受けたような場合、差額の1,000万円を父から贈与により取得したものとして贈与税がかかります。

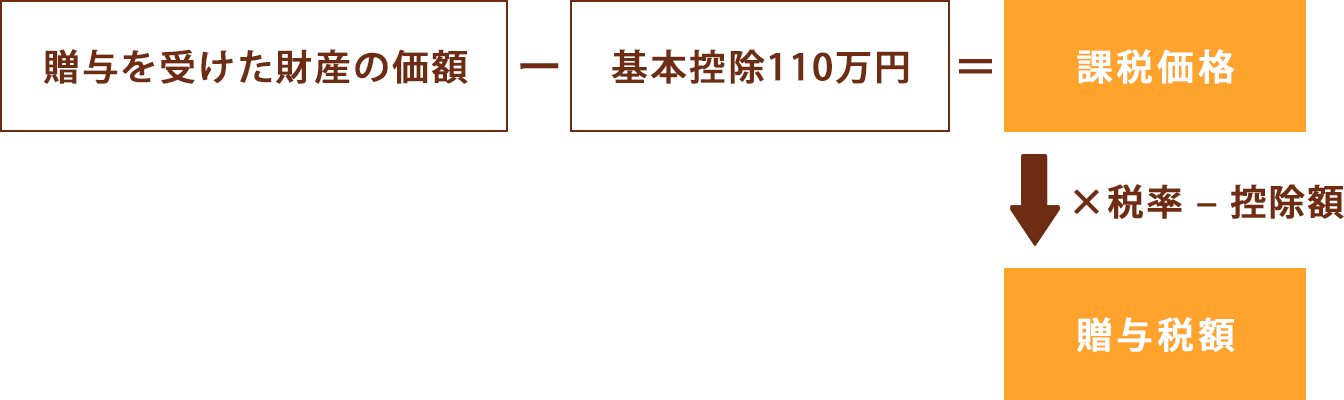

その年の1月1日から12月31日までの1年間に、個人からもらった財産の価額を合計します(相法21の2)。

次に、もらった財産の価額から基礎控除の110万円を差し引き、その残額(課税価格)に税率をかけた額が贈与税額です(相法21の5、21の7、措法70の2の3、70の2の4)。

① 平成27年1月1日以降の贈与の贈与税の速算表

(イ) 特例税率(20歳以上の子や孫が直系尊属から贈与を受ける場合)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

|

200万円以下 |

10% |

- |

(ロ) 一般税率(上記(イ)以外の場合)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

|

200万円以下 |

10% |

- |

②(参考) 平成26年12月31日までの贈与税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

|

200万円以下 |

10% |

- |

(注)速算表は相続時精算課税制度の対象とならない贈与財産について適用します。

(例1) 贈与額300万円の場合

(基礎控除) (課税価格) (税率) (贈与税額)

(計算) 300万円 - 110万円=190万円 190万円×10%=19万円

(例2) 贈与額500万円 (直系尊属から20歳以上の子や孫への贈与) の場合

(基礎控除) (課税価格) (税率) (控除額) (贈与税額)

(計算) 500万円 - 110万円=390万円 390万円×15%- 25万円=48.5万円

(例3) 贈与額500万円 (例2以外) の場合

(基礎控除) (課税価格) (税率) (控除額) (贈与税額)

(計算) 500万円 - 110万円=390万円 390万円×20%- 25万円=53万円

(注) 直系尊属から贈与を受けた場合の贈与税率により計算

| 贈与財産の価額 | 贈与税額 | 贈与財産の価額 | 贈与税額 | 贈与財産の価額 | 贈与税額 |

|---|---|---|---|---|---|

|

110万円 |

0万円 |

1,100万円 |

207万円 |

2,100万円 |

630.5万円 |

個人から不動産を負担付贈与又は低額で譲り受けた場合には、通常の取引価額と負担額又は譲受対価との差額に相当する金額が、その不動産を譲渡した者から贈与により取得したものとみなされます。(相法7、個別通達「負担付贈与又は対価を伴う取引により取得した土地等及び家屋等に係る評価並びに相続税法第7条及び第9条の規定の適用について」)。

(具体例) 父所有のマンションを子に低額で譲渡した場合

(注) 単純贈与(負担や譲受対価のない贈与)の場合は、相続税評価額(1,600万円)を基に贈与税額を計算します。

(計算)

2,000万円 - 800万円=1,200万円

1,200万円 – 110万円=1,090万円

1,090万円 × 40% - 190万円=246万円

(注) 個人に対する時価の2分の1未満の対価による譲渡により生じた譲渡損失については、ないものとみなされます(所法59②)。その場合、譲り受けた者(事例では子)の取得価額及び取得時期は、譲渡した者(事例では父)の取得価額及び取得時期を引き継ぐこととされています(所法60①)

相続又は遺贈により財産を取得した者が、その被相続人から相続開始前3年以内に財産の贈与を受けている場合には、その財産の価額(贈与時の時価)は、相続税の課税価格に加算されます。この場合、贈与を受けた財産について課された贈与税額は、その者の相続税額から控除されます。ただし、算出された相続税額より贈与税額が多い場合であっても、贈与税は還付されません(相法19①、相基通19-1)。

贈与を受けた年の翌年2月1日から3月15日までの間に、その贈与を受けた者の住所地の所轄税務署に贈与税の申告書を提出します(相法28①)。

上記(2) ①(イ)の特例税率の適用を受ける場合で、次の①又は②のいずれかに該当するときは、贈与税の申告書とともに、受贈者の戸籍の謄本又は抄本その他の書類でその人の氏名、生年月日及びその人が贈与者の直系卑属(子や孫など)に該当することを証する書類を提出する必要があります(措規23の5の5)。